Papel selado e imposto de selo (1660-1887)

Vai desaparecendo da tradição administrativa, inevitavelmente, a memória dos requerimentos obrigatórios em papel selado azul de 25 linhas ou em papel normal, com estampilhas fiscais apostas em locais específicos ou sob a assinatura do requerente. O papel selado foi uma das consequências do imposto de selo criado durante a primeira metade do século XVII, tendo sido estabelecido em Portugal através do Regimento do Papel Selado, de 1660, para financiar o esforço de guerra que se seguiu à conjura de 1640 e que só findaria em 1668 com o Tratado de Lisboa. Este imposto, ainda em vigor, é o mais antigo do sistema fiscal português e a sua designação teve origem na validação ou autenticação de documentos por aposição do selo real. Em 1660, o selo real, em lacre ou em chumbo, será substituído por timbres no topo das folhas de papel.

Se o seu início em Portugal está relacionado com a necessidade de receitas extraordinárias, estando a evolução do papel selado relacionada com maior escassez monetária nos anos iniciais de circulação (1661-1668, 1797-1804 e 1827-1986), o imposto de selo transforma-se no século XX num tributo que incide, em regra, em operações sobre o rendimento e sobre o consumo. Em 1797, a justificação para a introdução do papel selado era por ser uma «Contribuição mais suave para os Povos» e uma «solenidade que contribui para a sua fé judicial». O Regimento era claro, todos os processos, títulos, requerimentos e todos os papéis, qualquer que seja a sua natureza, «de Graça, de Justiça ou feitos entre pessoas particulares», eram nulos e de nenhum efeito perante o monarca, os tribunais e as repartições públicas, seculares ou eclesiásticas, não sendo escritos em papel selado.

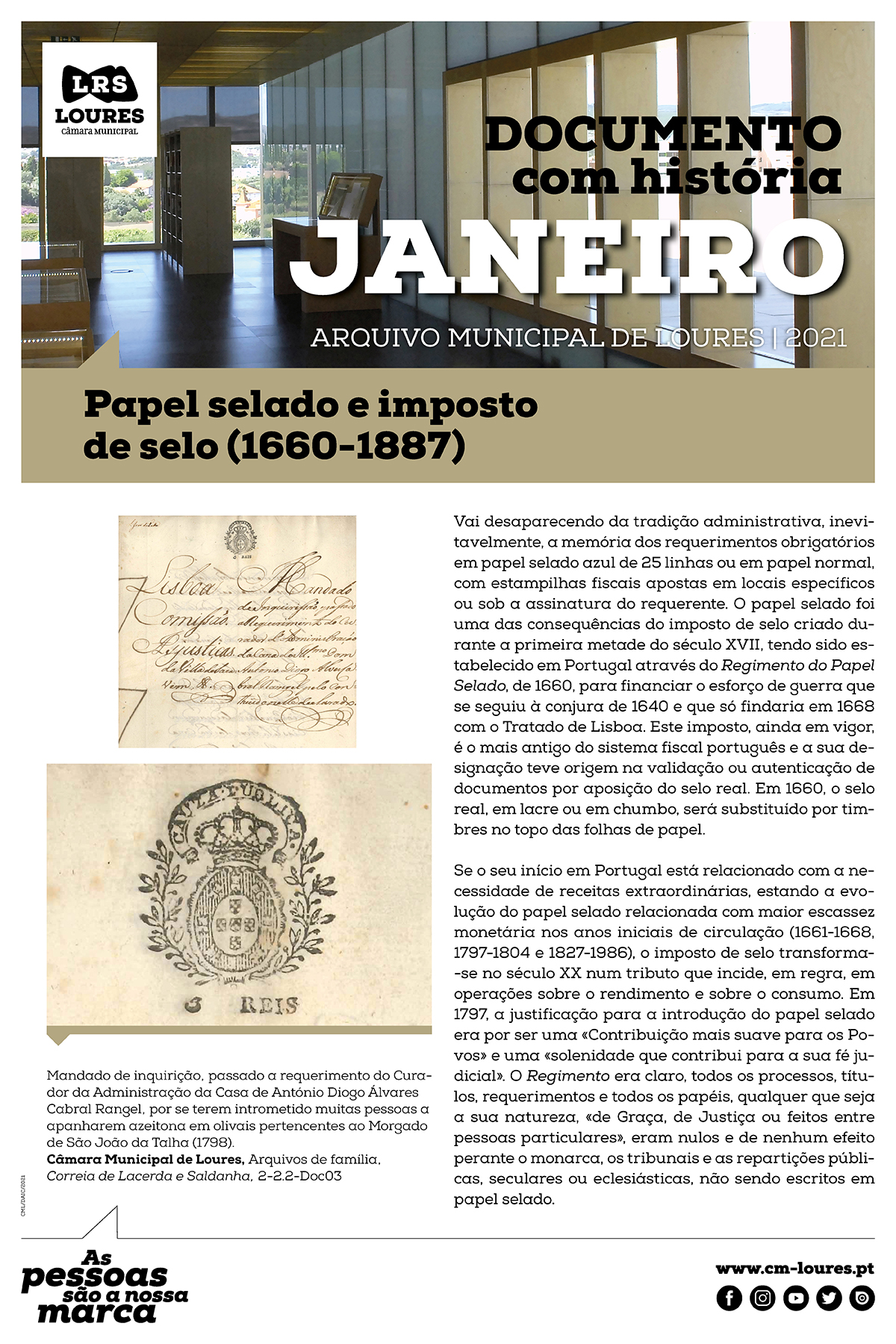

Mandado de inquirição, passado a requerimento do Curador da Administração da Casa de António Diogo Álvares Cabral Rangel, por se terem intrometido muitas pessoas a apanharem azeitona em olivais pertencentes ao Morgado de São João da Talha (1798)

Câmara Municipal de Loures, Arquivos de família, Correia de Lacerda e Saldanha, 2-2.2-Doc03